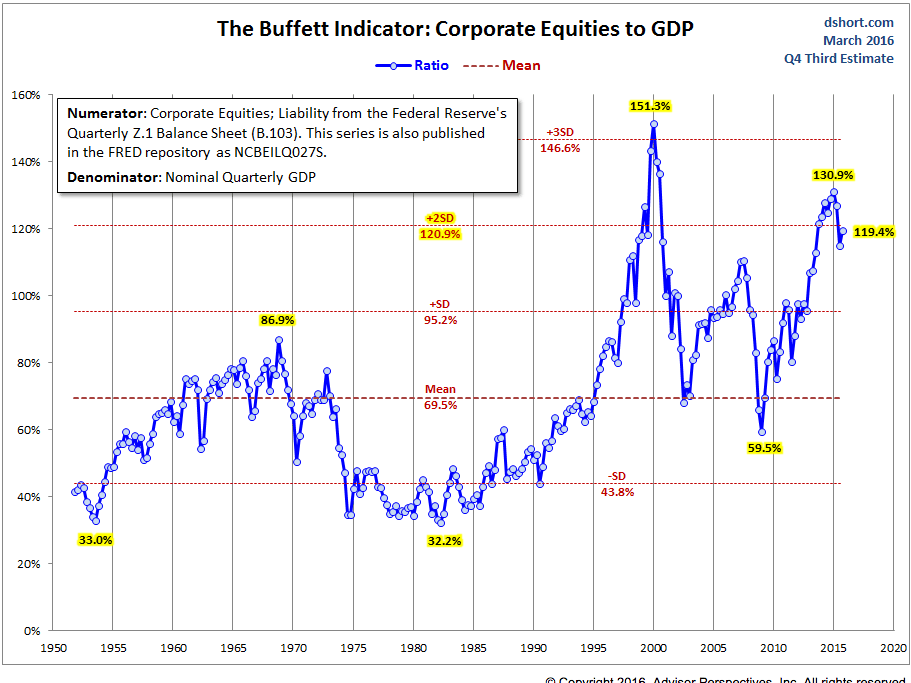

Vamos a empezar con el ” Indicador de Buffett .” Este gráfico muestra el precio del mercado en relación con el PIB de Estados Unidos. Se llama el “Indicador de Buffett” porque Warren Buffett dijo una vez que esta era su herramienta favorita de valoración del mercado de valores.

De acuerdo con el Indicador de Buffett, los precios de las acciones son más del doble de su promedio a largo plazo. A mi extraña estas contradicciones del viejo oráculo de Omaha , ahora su indicador dice que RV USA caro y el otro día él mismo va y dice a medios que analistas bajistas de equivocan que esto se va para arriba.

Pues que lo explique él mismo .. a ciertas edades y prestigio se dice lo uno y lo otro, que se sube y se baja, lo contrario y su opuesto, un día si y otro también, cuando pase lo que tiene que pasar pues ya lo decía su indicador y si rompe máximos ya lo había dicho él que los analistas bajistas se equivocaban.

Otro indicador es el “Crestmont P / E.” Se trata de una relación precio-ganancias que se ajusta para tener en cuenta el ciclo económico. Similar a la “Shiller P / E”, del profesor de Yale Robert Shiller, el “Crestmont P / E” está diseñado para minimizar P / E distorsión causada por los picos temporales o valles de la rentabilidad en el pico o valle del ciclo económico. El Crestmont P / E sugiere valoraciones de las acciones son al menos un 75% por encima de su media a largo plazo.

{kind=link}

Y ahora el promedio de cuatro indicadores de valoración en conjunto: El “Shiller P / E” (ajustado por ciclo económico), el Crestmont PE (véase más arriba), “Q de Tobin”, que es una medida del costo de reposición, y un análisis de regresión de el rendimiento a largo plazo del S & P 500 en sí.

Este promedio sugiere que el S & P es de un 60% por encima de su valor medio. Y en realidad es más alta que ahora, porque esta gráfica se trazó hace un mes, cuando los precios eran más bajos.

Veamos un gráfico de más, esta vez de la administradora de fondos John Hussman de los Fondos Hussman .

Este gráfico muestra qué tan bien una relación de valoración similar al “Indicador de Buffett” ha predicho rendimientos a largo plazo en el pasado. El gráfico sugiere que los futuros rendimientos a largo plazo serán del orden de 2% anual, muy por debajo de la media a largo plazo -por años 10%.

La línea azul en el gráfico traza la capitalización de mercado de las acciones no financieras y el PIB en una escala invertida. Cuando la relación es alta – cuando las acciones son caros – la línea se mueve hacia abajo. Cuando las poblaciones son cada vez más barato, por su parte, la línea se mueve hacia arriba.

La línea roja, por su parte, es la rentabilidad anual real del S & P 500 durante los siguientes 12 años. Este rendimiento se correlaciona estrechamente con el nivel de valoración al inicio del período.

(La línea roja se detiene, hace 12 años, ya que el rendimiento de 12 años es aún desconocido. La línea azul valoración proporciona una estimación de lo que el rendimiento va a llegar a ser.)

Entonces, ¿qué es lo que sugiere este gráfico futuro desempeño de las acciones será anual desde el nivel actual durante los próximos doce años?Alrededor del 2% por año.

Otro criterio a tener en cuenta es por el PRICE EARNING PERCENTILE por este indicador el mercado está alto pero no exageradamente caro porque lo hemos estado más en otros techos burbujiles

Opinión personal nunca subestimo al análisis fundamental y a los distintos criterios de valoración de empresas y mercados, pero no me digáis que más fácil, útil y eficiente es tirar la tres rayas del análisis técnico de toda la vida del señor. Eso para nosotros los que vivimos todos los meses de la Bolsa y de lo que ella nos de tras nuestro duro trabajo todo el mes con los precios arriba y abajo.

Obviamente que un Gestor de cartera o fondo esta información fundamentaloide (en el buen sentido) le es de gran utilidad ya que él no vive del mercado, vive de su cliente de la comisión del fondo de rigor que cobra puntualmente, lo triste, lo verdaderamente dramático que esto lo ven los gestores de fondos y muchos de ellos no harán absolutamente nada por su cliente, dado que para ellos gane o pierda el cliente cliente, ellos cobran lo mismo, eso si , muchos fondos tienen la desfachatez de cobrar un extra por Bonus si hay ganancias, pero no un malus si hay pérdidas.

La CNMV debería promover una norma por la cual un gestor, es decir el intermediario financiero para quien trabaja no pueda cargar nada al fondo de un cliente si este no está en beneficios y realizada fiscalmente la plusvalía. Veríais vosotros como mucho gandul zampabollos incrustado en una cómoda silla en una planta de alto standing se empieza a preocupar de verdad por sus clientes ya que si ellos no ganan no él no come.

Resumiendo que si fuera un inversor estadounidense y le doy 25.000 usd a mi gestor para invertir a medio largo plazo en RV USA antes de llagar a casa pasaba por la farmacia a comprar trankimazines y fortasec a mazo, ya sabéis como es servidor de claro para casi todo. A buen entendedor pocas palabras bastan.