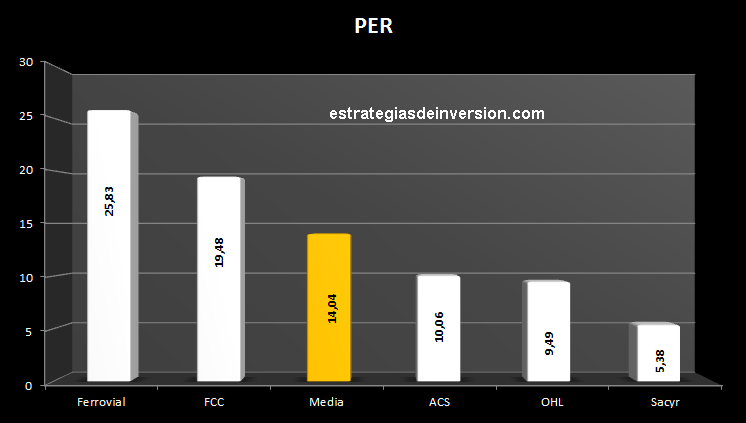

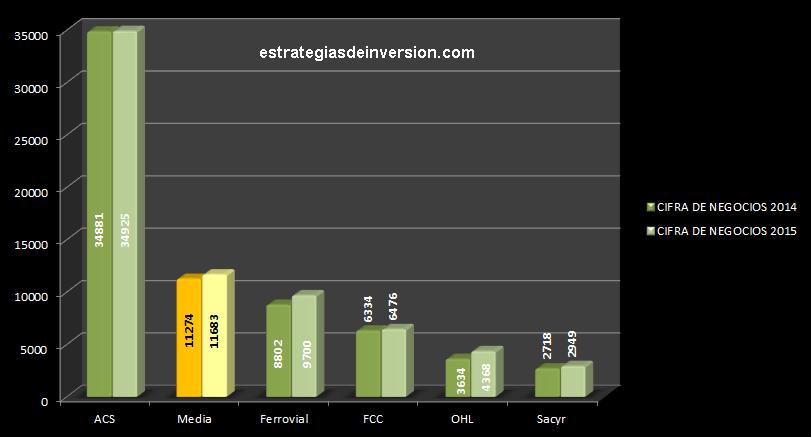

Primero de todo veamos como cerró el sector constructor español el viernes pasado:

Empezamos con la última comunicación de resultados el pasado 29 de febrero:

MADRID (Reuters) – Fomento de Construcciones y Contratas (FCC) anunció el lunes unas pérdidas de 43,6 millones de euros para 2015, una mejora del 93,6 por ciento respecto a los 724 millones que perdió en 2014 cuando tuvo que contabilizar elevadas provisiones en sus negocios de Reino Unido.

El grupo de infraestructuras, en proceso de ampliar capital en 710 millones de euros, anunció una subida del 2,2 por ciento de los ingresos a 6.476 millones de euros, la primera tras seis años de contracción, y un incremento del 1,3 por ciento de su resultado de explotación bruto Ebitda hasta 814,6 millones.

Los analistas consultados por Reuters esperaban unos ingresos de 6.514 millones y un Ebitda de 815,6 millones.

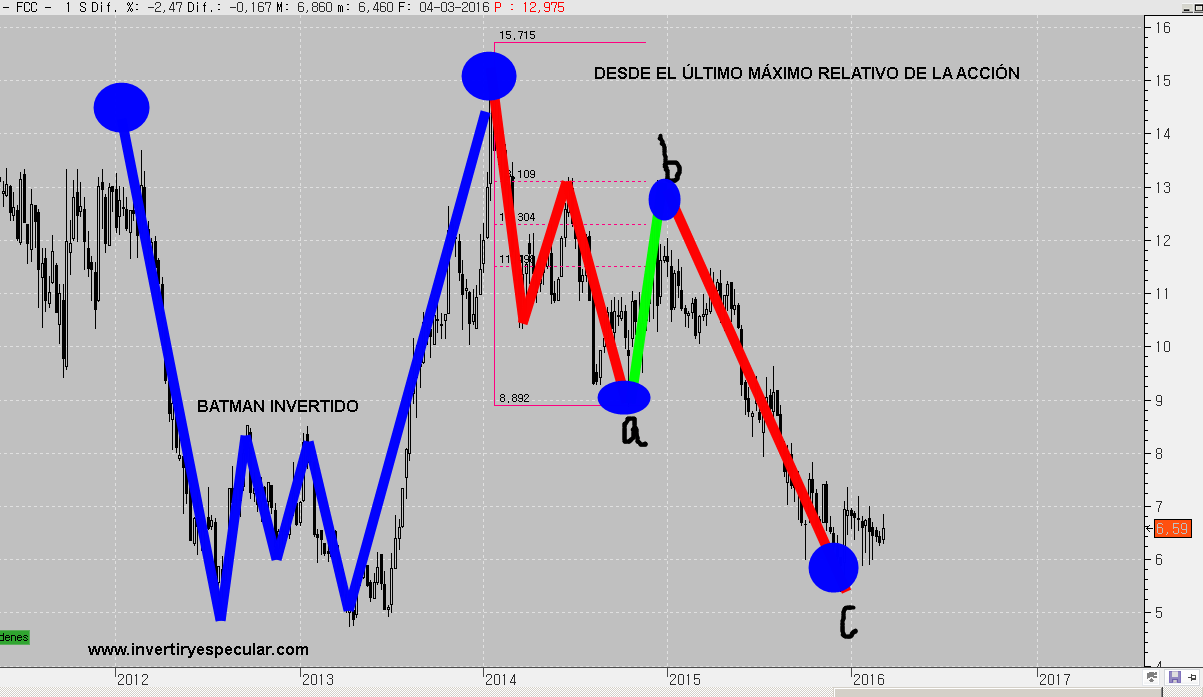

Los resultados fueron bien recibidos por los inversores que los premiaron con subidas en las últimos sesiones pero el viernes misteriosamente se hizo caja corrigiendo al 61,8% desde los mínimos del día 26. Cómo podéis ver en este gráfico la acción triangulaba desde el suelo de diciembre tras el anuncio de la ampliación de capital ya que la OPA era algo que se caía de maduro y la empresa no siguió al Ibex en su descenso hasta mínimos del 11 de febrero.Otra cosa relevante desde el punto de vista técnico es que no vemos volúmenes sospechosos aunque tampoco podemos discernir en el que ha habido si alguna mano fuerte ha estado acumulando títulos, pero desde luego en las últimas sesiones no lo hay.

Si ampliamos plazo para analizar la estructura técnica del precio tendríamos un batman invertido de suelo, su ejecución alcista al origen del movmiento y luego una devastadora caída de nuevo al suelo en una ABC tal que así:

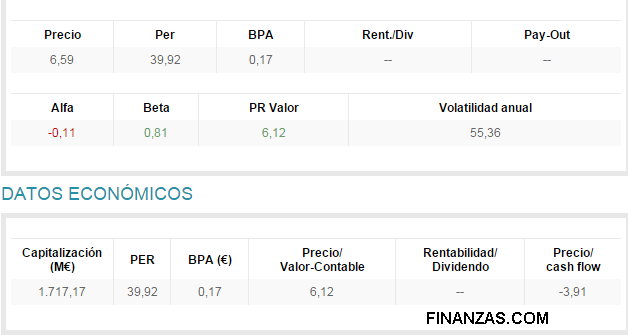

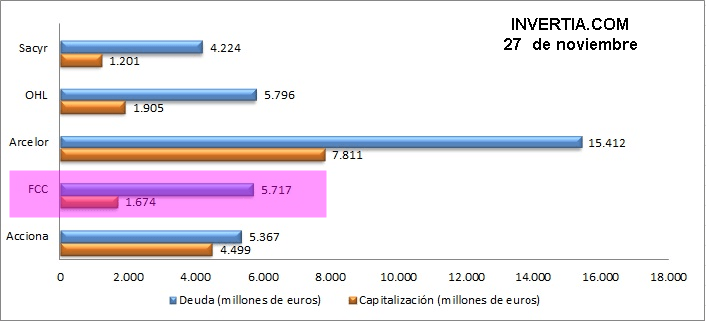

El concepto deuda tampoco queda claro en las diversas fuentes consultadas pero la cifra más común es de unos 5.600 millones de euros contra unos 1.770 millones de capitalización actuales, es decir que debe más que lo que capitaliza en bolsa y varias veces además.

{kind=link}

{kind=link}

Sus cuadros fundamentales para todos los públicos serían algo como estos, hemos visto varios y desde luego que en cuestiones fundamentales no haya unidad de criterio analizando datos contables da un poco de repelús porque las diferencias entre unos y otros llegan a ser notables sobre información esencial y básica, así que si se hacen estudios con ellos como para fiarse del resultado final,

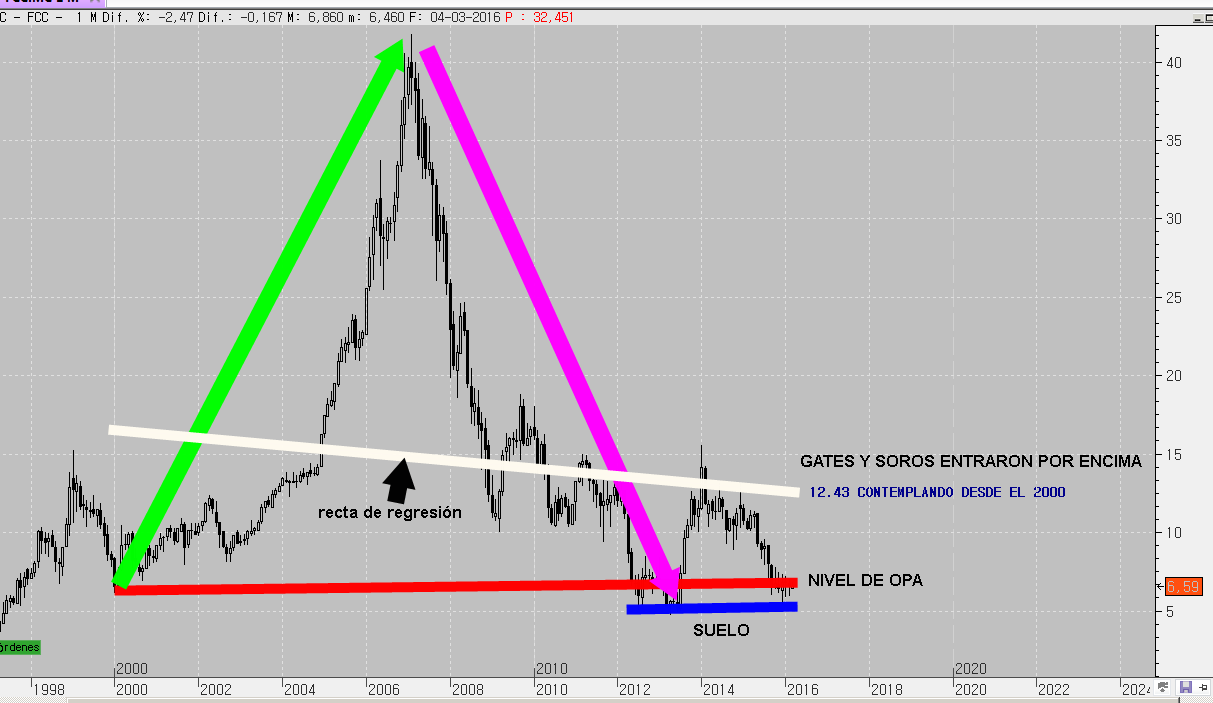

En cuanto a precio desde luego SLIM no se corta un pelo, cumple con la legislación da una prima a la acción del 15% a la vista que el mercado también le puede perjudicar ya que podríamos haber hecho suelo en febrero. Desde luego el precio al que quiere el resto de acciones que están en circulación es de hace 15 años una simple recta de regresión nos arrojaría un precio medio del pillado en la acción de 12.43 euros

Luego claro tendría que OPAR también a CEMENTOS PORTLAND y REALIA, a la primera la prima con un 12,15% y a la segunda la compra a 0.8 y eso no supone ninguna prima porque está bajo la cotización del viernes. Os recordamos que Soros la quería opar a 0.49 euros

Mi opinión personal para no aburriros más con gráficos y tablas:

Cuando el viernes me entero de lo de la OPA a 7,6 euros ¿sabéis lo primero que se vino a la cabeza? os vais a reír, la cara de tonto que se le quedaría a Bill Gates y George Soros tras la jugada del mexicano ya que ellos están justo diría yo comprados al doble de ese precio. ¿Por qué no paga más Slim? porque no está para derroches tras el horrible 2015 que ha padecido perdiendo en numerosos activos. También tiene que cumplir con la legislación vigente y la obligación de OPAR si posee más del 30% de una empresa cotizante.

Salvo que Slim oferte u ofrezca puerta trasera a los magnates USA o favor o privilegio especial dado el capital que tienen invertido en la firma no creo que esta gente admita un 50% aproximadamente de minusvalías en la constructora española, eso sería para llevar a los tribunales a sus asesores financieros, porque piensen ustedes cómo es que dos grandes hombres y nombres de los mercados financieros y ya no digo nada del fondo de pensiones noruego que también entró en la acción (un poco más abajo creo sobre los 10 euros si no estoy confundido) ven negocio y a la vuelta de dos años ya han perdido la mitad del dinero invertido y encima definitivamente al ser OPA.

No creo que vayan a la OPA , sería como admitir tácita, expresa y públicamente que son idiotas, que han metido la pata hastas la ingle o que tienen a unos asesores financieros de pena pero esto último sería extraño porque son tres las manos, tres, no una que si podría ser perfectamente normal.

Pienso que Slim va a elevar el precio de la acción a los 7.6 euros y ahí hará un nuevo suelo, me da la impresión que los inversores no acudan a la misma y se empiece a descontar mayores precios en la oferta pública de adquisición, la verdad desconozco la legislación pero si Slim lanza OPA cumple con ella, que se la acepten o no ya no es cuestión de él. Desde luego los institucionales, los fondistas, los inversores de largo plazo, núcleo duro y los minoritarios en general no creo que lleguen al 1% que a 7,6 euros gane dinero en FCC la vista de su cotización a todos los tiempos, excluido claro el corto o muy riguroso corto plazo, es decir excluido desde el suelo de diciembre pasado.

Pero claro, cuidado, FCC debe tres veces y pico más de lo que capitaliza y su valor por lo tanto es muy cuestionable, Slim ha hecho sus cuentas y para él vale casi 2.000 millones de euros, resultado de multiplicar su número de acciones x 7,6 euros de OPA por acción.

Por lo tanto mi resumen final es OPA POR IMPERATIVO LEGAL que no va a ser aceptada por el mercado, ahora todos los medios estarán apuntando sus micrófonos y cámaras a Gates, Soros y el Fondo noruego a ver que dicen, si ellos dicen no .. Slim pues nada … a subir precio si las quiere, no creo que el regulador le tenga que obligar a presentar una OPA a precios superiores si él no está dispuesto a pagarla porque la respuesta podría ser pues yo vendo las mías para quedarme bajo el nivel legal.

¿A cuanto entró Slim en FCC? os lo recuerdo con este artículo de Reuters

Así, Slim pagará 9,75 euros por acción que complementará posteriormente con un pago variable dependiendo de la evolución de la cotización de la constructora hasta 2020.

Tomando como referencia los 16 euros por título que ronda la cotización de FCC en el mercado, su actual precio pactado de 9,75 euros supondría un descuento del 39 por ciento.

¿Soros Gates y el fondo noruego ?

El multimillonario inversor y filántropo George Soros ha comprado la mayoría de la participación del 3,8% de FCC que la máxima accionista de la constructora, Esther Koplowitz, vendió hace unos días a un precio de 15 euros por título (en total fueron 72 millones de euros). Se trata del segundo accionista de renombre internacional que desembarca en la empresa en los últimos meses, después de que el multimillonario Bill Gates anunciase en octubre la compra de un 6%. (a 14,86)

fuente

Por lo tanto tanto la pérdida contable de Slim sería la mitad de la de Soros y Gates aprox. pero claro él se queda con la empresa pudiendo no solo recuperar sino incluso ganar, y los otros tres con el fondo noruego que más o menos entró a lo que Bill Gates y Soros poned 15 euros se quedan fuera.

Por lo tanto esto me reafirma que lo de Slim es pura farsa legal, él sabe que no se la aceptarán pero tenía que emitirla. Ahora a esperar acontecimientos y declaraciones por lo menos ya sabemos que como mínimio FCC vale 7,6 euros, porque algo no vale a lo que cotiza su acción sino a lo que estén dispuesto a pagar por ella con el objeto de quedarse con la empresa.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Bueno, ya sabemos que esto de las OPAS es un robo con la ley en la mano, eso lo primero, lo segundo más posible es que se parece a una estafa a los que compraron a precios mayores, como yo y muchos más, es de suponer que Slim, Soros, Gates y alguien más, se pusieran cortos en esta valor a través de opciones o futuros, ocultos con otras identidades y no estén perdiendo nada, sino ganando todo lo bajado y ahora Slim recomprando a este precio, haga el negocio de su vida a costa de desplumar a todos los minoritarios.

¿veis posibilidades de que recupere los 10€?

Lo que vemos son muchas probabilidades de que la opa no prospere … que con el 99.9% de inversores perdiendo a ese precio que suelten las acciones nos parecería simplemente una declaración formal de aceptar que la empresa está quebrada.