Ignacio os reporta esta información gráfica que abajo servidor interpreta, así separo datos, ciertos, reales, veraces, de opinión personal que puede ser tan correcta como falaz.

{kind=link}

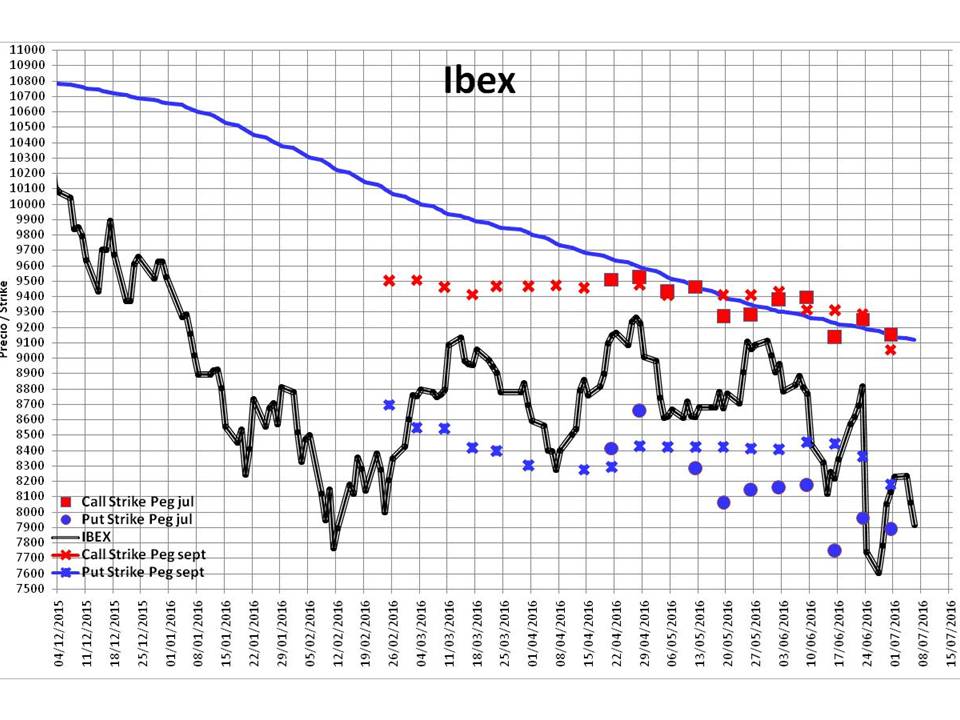

A la vista de estos datos y los altos niveles de negociación CALL vs PUT el sentimiento de los intermediarios no es alcista, no me atrevo tampoco a decir que bajista pero por arriba se negocia con confianza y seguridad CALLs por lo tanto ven un mercado muy acotado por arriba y al caer en picado las PUTs por abajo lo que se transpira de ellos, de los intermediarios es miedo, es decir no quieren vender PUTs, porque claro para que haya una fuerte negociación se tiene que comprar y vender simultáneamente, Por lo tanto no hay suelo a la vista.

En el gráfico 3 Bozalongo incorpora otro parámetro más la RATIO PUT CALL MEFF más el OPEN INTERES

Las CALL 9000-9500 las más negociadas y por la parte PUT la 7200-7400 desde el día 24 apenas se mueven tampoco el volumen general ni de calls ni de puts. Por lo tanto mercado totalmente a la espera y a merced de la volatilidad y decisiones de inversores institucionales que por el momento no creemos que les interese el mercado español entre 7500-9500, por debajo y por encima podrían entrar pero en este rango parece que no y mirad que lo tienen “a huevo” en Banca Mediana y algunos otros valores de primer nivel, pero a estos niveles han dicho que no y es no.

No sabemos si esperan por la rotura al alza de Wall Street o por el desplome de la eurozona.

Nosotros esperamos continuación de rebote ya que como veis en el cuadro 2 el precio está atrapado en el soporte PUT y lo normal es que fluctúe más arriba.

Hola, primero quiero agradecer a Invertiryespecular.com y en especial a Ignacio Bozalongo su amabilidad por compartir con todos nosotros su trabajo y su sabiduría, muchas gracias. Sigo con atención estos gráficos de OI de los derivados y humildemente, intento replicarlos. Yo también he tratado de interpretar el ratio CALL/PUT, sacando los datos de la web de MEFF pero no coinciden con los que presentáis. a 6/6/16, los valores de OI para los contratos de miniIbex son CALL 332.657 y PUT 322.418. ¿No son correctos estos datos?, ¿qué datos utilizáis vosotros?.

Muchas gracias,

acabo de colgar el dato

Ignacio no los coge todos hace un filtro para separar minoritarios de intermediarios para que tenga fuerza el volumen negociado … no es lo mismo que haya una operación de 500 000 euros que 500 de 1000 …. 500 de 1000 podemos ser cualuqiera .. 1 de medio millón de euros un interemdiario.

Esas cantidades son las totales, yo desgloso por ventimiento y dentro de cada vcto. por cada strike diferenciando las call y las put

Me ha quedado claro..muchas gracias!!.