Hemos encontrado este buen artículo al respecto de estrategiasdeinversion.com que recoge un buen resumen de la situación desde varias perspectivas donde para obligaros a su lectura extractamos:

«. A pesar de la prima del 20% los analistas recomiendan cautela ante los múltiples interrogantes pendientes de la operación»

«a operación se instrumentará en efectivo o en acciones, aunque limitado al 23,2% del total aceptado. La ecuación de canje es de 0,697 acciones de Atlantia por cada título de Abertis y está sujeta a alcanzar el 50,01% del capital»

» el precio ofertado por Atlantia supone una prima del 20% sobre la media de cotización de Abertis en los últimos seis meses “y supondría valorarla a los múltiplos que cotizan sus comparables (PER de 18 veces y EV/Ebitda de 9 veces»

«a OPA no es de exclusión, el valor seguirá cotizando, “de manera que, en el peor de los escenarios (una alta aceptación) el actual accionista de la española retendría unas acciones que le reportarían una rentabilidad por dividendo del 5,0% en 2017 y del 5,6% en 2018, según nuestras estimaciones. En el actual contexto de tipos no parece sencillo encontrar activos que ofrezcan esta rentabilidad…»

Nuestra opinión por si a alguien le interesa

No acudir, precio insuficiente y darle mucho las gracias a ATLANTIA por valorar la compañía, siempre es «muy bueno» saber cuanto vale a precios de mercado no de bolsa, ni por técnico , ni por fundamental sino en dinero aunque en este caso con acciones también sobre la mesa, si a esta valoración sumamos el dividendo y lo recurrente del negocio. Pues miren ustedes Sres. Atlantia, mejoren su oferta. El Per no nos parece exagerado como para soltar la acción a la primera de cambio por lo que estamos con los analistas que recomiendan una espera para ver si se mejora la oferta más adelante.

No hay prisa, Abertis no está en la situación del Popular por ejemplo que vale quien sea casi y a como sea.

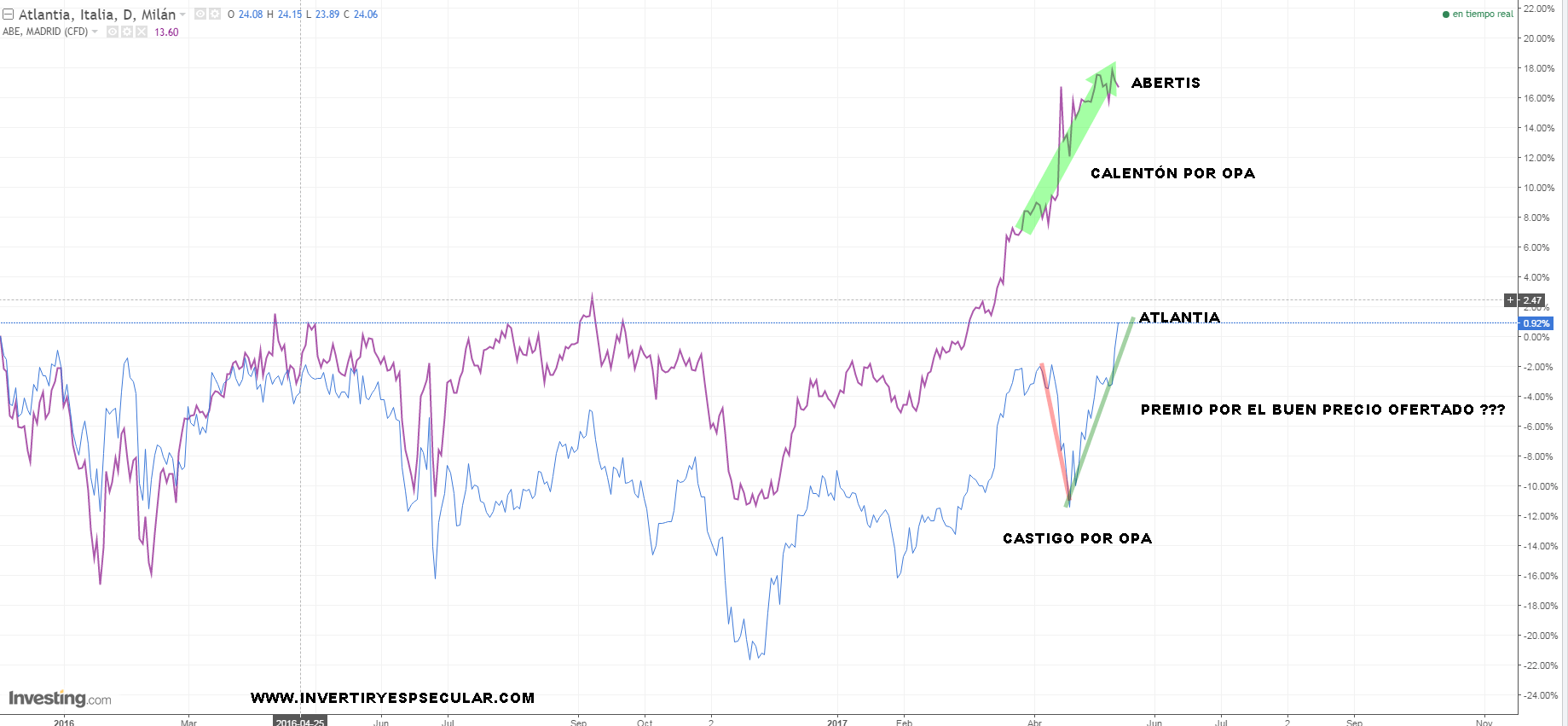

Además fijaos como Atlantia cae cuando sus inversores conocen que su empresa quiere OPAR a la española y como sube cuando conocen que el precio por la misma es muy interesante para la italiana, cómo veis esta última no ha perdido ni la directriz de tendencia a corto plazo.

Por último claro, aquel especulador de corto plazo que entra a por unos puntos porcentuales y salir corriendo, el pescado para él está vendido. Qué va a hacer él a corto plazo en la acción ver que no sube porque está opada y ver cómo no baja porque todo el mundo quiere más. Hay que diferenciar los perfiles de inversión cuando se habla de una movida corporativa de este tipo.

{kind=link}