Esta muy claro que el crédito al consumo es muy rentable, desde luego no hay que ser muy listo, Telefónica vende sus bonos a cupón y luego presta dinero al 400% más … vean la jugada que presuntamente hay tras el aparente anuncio de una Movistar social que nos presta dinero a todos de forma cómoda y fácil para nuestras compras de pequeña envergadura pero superior al sueldo.

{kind=link}

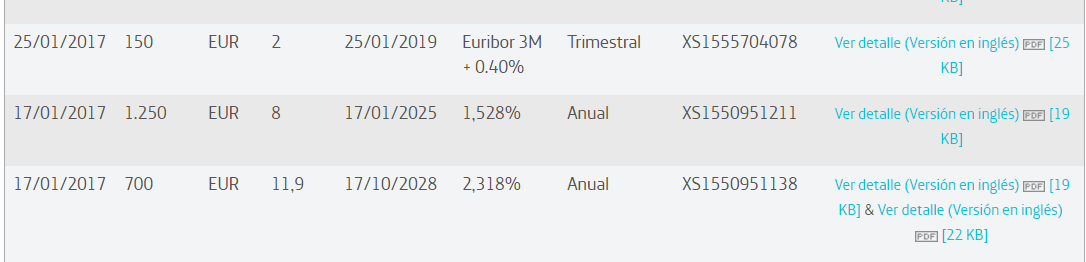

En fondo rosa la inserciones son nuestras.

Vean las tres últimas emisiones de bonos de Telefónica en enero 2017, pero claro no le podemos recriminar nada a Telefónica-Movistar el banco nos da un 0.10% por nuestras IPF y vende los préstamos a más del 10%, cuidado que nadie criminaliza a nadie.Cada uno tiene derecho a ganar lo que quiera, pueda o le permitan. Nosotros los consumidores tendríamos que ser quienes digamos no a estas prácticas tan abusivas y el supervisor desde luego algo tendría que decir si lo que desea es fomentar el consumo, la inversión , la demanda y el gasto a estos diferenciales es permitir la usura.

Debería haber una norma vinculante donde a los bonistas (de bancos o empresas) y ahorradores de un banco se les proporcione el pago de cupones e interés de IPF a los tipos de interés de los préstamos, por ejemplo un 50%, así si a un señor le cobran un 10% por un préstamo el bono y la IPF de un banco debería estar pagando a su tenedor un 5%, y no un 0.10% o un 0.75% por ejemplo.

Es que vamos así todo para una parte y nada para la otra es una abuso de pleno derecho.