El temor a una escalada de las tensiones comerciales entre China y Estados Unidos provocó una fuerte caída de los valores tecnológicos estadounidenses. Al mismo tiempo, los primeros resultados empresariales fueron dispares, con varias advertencias de beneficios que llevaron a los operadores a reducir su exposición a los activos de riesgo.

La temporada de resultados trimestrales se intensificará gradualmente en las próximas sesiones, y se espera con impaciencia a los gigantes tecnológicos estadounidenses. Con muchos operadores ausentes durante el verano, la volatilidad podría subir un peldaño.

Energía: La actitud de espera es palpable en los mercados petroleros, divididos entre la inquietud por la dinámica de la demanda china y las expectativas de una mayor relajación monetaria en Estados Unidos. China publicó esta semana datos económicos dispares. Su PIB creció un 4,7% en el segundo trimestre, mientras que los economistas esperaban un crecimiento del 5,1%. Esto bastó para suscitar toda una serie de interrogantes sobre la salud económica de Pekín. En otro orden de cosas, las reservas de crudo siguen derritiéndose en Estados Unidos, los Houthis continúan activos perturbando la navegación en el Mar Rojo y los incendios forestales amenazan los centros de producción en Canadá. En cuanto a los precios, el crudo Brent cotiza en torno a los 85,2 dólares, mientras que el WTI estadounidense ronda los 81,20 dólares.

Metales: Los precios de los metales industriales siguen bajando. El ambiente en la LME sigue siendo pesado debido a las perspectivas a corto plazo de la demanda, que sigue muy ligada al estado de salud de la industria china. En cuanto a los precios, el cobre cayó casi un 3% esta semana, hasta 9.386 USD la tonelada (precio al contado). También bajaron el aluminio (2.335 USD), el zinc (2.809 USD) y el níquel (1.423 USD), mientras que en los metales preciosos, el oro alcanzó un nuevo máximo de 2.483 USD, pero se dispone a cerrar la semana en torno al equilibrio de 2.420 USD.

Productos agrícolas: En Chicago, el precio del maíz sigue bajando debido a las favorables condiciones meteorológicas para los cultivos en Estados Unidos, sinónimo de abundante oferta. La fanega de maíz sigue cotizando en torno a los 400 céntimos, mientras que el trigo pierde terreno y se sitúa en 535 céntimos.

Criptomonedas: El Bitcoin ha vuelto a subir esta semana (+5,5%), coqueteando ahora con la marca de los 65.000 dólares. La afluencia de dinero a los ETF de Bitcoin Spot en Estados Unidos explica en gran medida este movimiento. Más de 800 millones de dólares en entradas netas se han registrado en estos productos de intercambio desde el lunes, aproximadamente la misma cantidad que la semana pasada. Además, Donald Trump, candidato a las elecciones presidenciales estadounidenses, apoya cada vez más el desarrollo de las criptodivisas al otro lado del Atlántico, lo que contribuye al entusiasmo de los inversores por el sector. Las demás criptodivisas principales siguen la misma tendencia que el bitcoin: Ether (ETH) sube un 5,2% a 3.417 dólares, Solana (SOL) sube un 12% a 165 dólares y Binance Coin (BNB) sube un 6% a 580 dólares.

Llegan los cabezas de cartel

Los últimos diez días de julio son históricamente los más ajetreados para los resultados trimestrales de las empresas. La semana que viene conoceremos las cifras de Alphabet, Amazon y Tesla en Estados Unidos, y de LVMH, TotalEnergies, Repsol, Banco Santander, Nestlé y SAP en Europa. En total, ¡hemos contabilizado 450 publicaciones de empresas con capitalizaciones bursátiles superiores a 5.000 millones de dólares en los mercados occidentales durante las próximas cinco sesiones bursátiles! Los aficionados a la estadística estarán pendientes de los indicadores PMI adelantados de las principales economías en julio (miércoles), así como de la primera estimación del PIB estadounidense del segundo trimestre (jueves). La semana termina con los datos de la inflación subyacente del PCE estadounidense el viernes.

fuente: MARKETSCREENER.COM

En EEUU la carrera hacia la presidencia se acelera y Biden no se sabe si dará relevo o no, primero era si Dios se lo pedía, ahora ha bajado un poco y se conforma con que los médicos se lo digan, la ejecutiva demócrata no sabe como decirle que abandone y se deje de amenazar con su continuidad, ni Obama parece convencerle para que deje pasar a otro, mientras Trump gana en esos estados que llaman «bisagra» es decir que para donde se inclinen entregan la presidencia.

La guerra comercial con China evoluciona en su ferocidad y amplitud de frentes y si ganase Trump Xi Jinping sabe lo que toca y si ahora está cojeando el PIB chino a partir del año que viene con Trump en la Casa Blanca va a arrastrarse y ver como sus muelles se inundan porque claro desde la Casa Blanca presionarán a los aliados a que le hagan el fuego de cobertura, además a Europa, Reino Unido, y Australia les interesa tratar de frenar la expansión roja.

Los resultados empresariales están saliendo de media por encima de lo esperado al menos en los de alta capitalización que parece ser que es lo que interesa a inversores, mientras van publicando ha habido fuga de capitales hacia las smalls caps y eso se ha notado y mucho en el Russell por ejemplo.

Ahora bien también es cierto que el momento alcista se ha perdido, los principales índices por el momento se toman un momento para ir dejando pasar la temporada de resultados porque vamos llevan un buen atracón de rentabilidad hasta hace dos semanas. Julio parece que se les atraganta, veremos las bigs techs como siguen publicando Netflix lo hizo bien en el 2t2024 ligero premio en el after pero que no duró ni a la final del mismo en positivo.

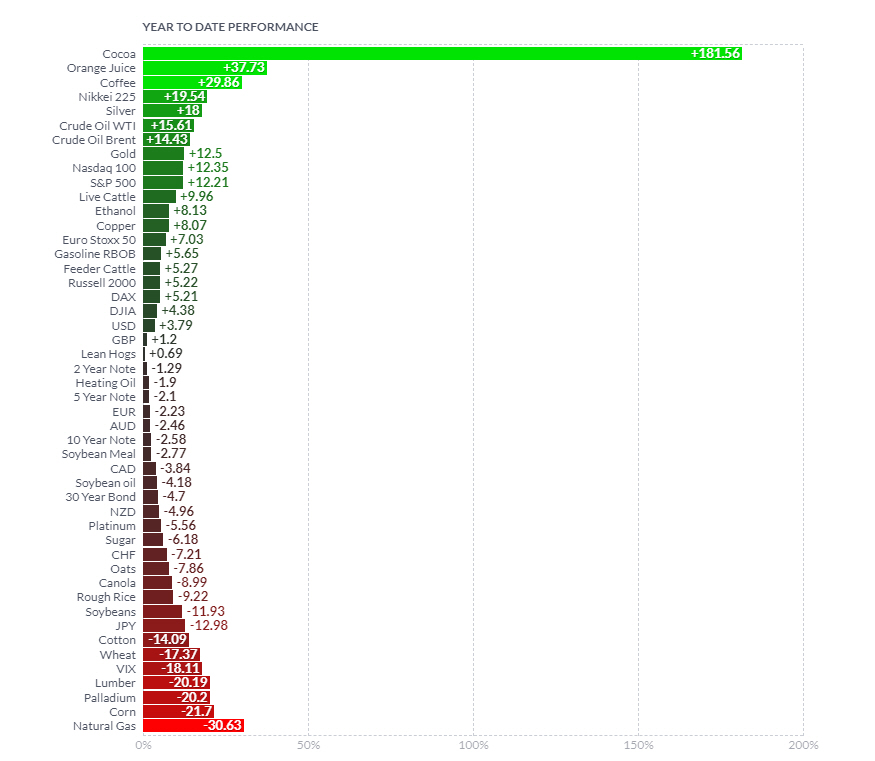

En cuanto a la evolución los principales futuros encontramos a los crudos sobre el 15% de media y por encima de los índices de renta variable a excepción del japonés Nikkei. Buen verano para el oro y la plata también. La RV UE es la que está más floja y mejoran los futuros de bonos ante ya las perspectivas seguras que la FED bajará tipos en septiembre.

{kind=link}

En cuanto a componentes y sectores del SP500 brilla el verde solo faltaba no poder corregir unas sesiones o algunas semanas, en las magníficas podríamos incluir de pleno derecho a valores como el Berkshires de Buffett a a Elli Lilly. Por cierto ya os informamos esta semana que una decena de valores del SP500 ponderaban el 35% del índice hecho histórico, histérico e histriónica. Nos parece aberrante que 10 empresas capitalicen lo que 490 juntas. El grado de concentración del índice más importante es una anomalía que el regulador tiene que poner solución porque no es para nada sano que esto se produzca, deberían haber mecanismos automatizados para que las ponderaciones de valores tuvieran un tope capitalice lo que capitalice.